關鍵字:面板市場

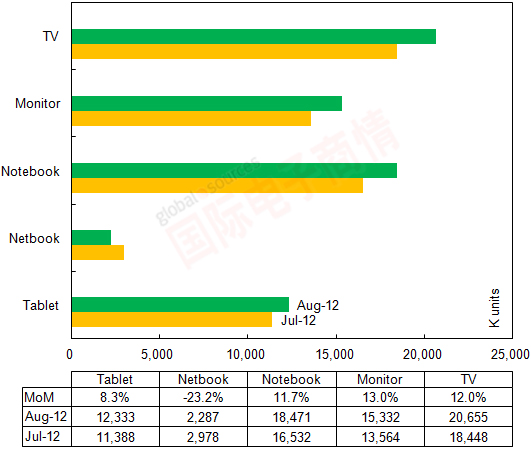

電視面板部分,繼中國政府于6月宣布節能惠民政策正式上路,同時公布第一批節能電視推廣名單后,第二批推廣名單也于8月下旬正式出爐,顯示有更多的品牌及符合節能標章的產品加入此次補貼方案。加上十一與中秋雙節促銷檔期逼近,下游品牌廠商開始積極鋪貨,推升整體電視面板出貨較上月增加12%,出貨總量來到2,065萬片。

顯示器市場受到下游品牌廠商較大幅度的庫存回補影響,整體顯示器面板出貨量來到1,533萬片,較上月增加13%。常規筆記本電腦面板部分,下游品牌廠商經過7月一波庫存調節后,8月開始涌現win8上市前的鋪貨需求,推升12.1寸以上常規筆記本電腦面板出貨總量達1,847萬片,月增11.7%;平板電腦部分,由于庫存與產品策略調整,近期New iPad面板需求出現向下修正的情況,加上iPad mini面板出現品質瑕疵使得正式出貨時間空遞延至9月,整體8月面板出貨不如預期中強勁,但由于Kindle Fire 2、Nexus 7與Surface等面板出貨持續增溫,支撐整體平板電腦面板出貨量月增8.3%,達1,233萬片;上網本電腦面板出貨則持續下滑,出貨總量來到228萬片,較上月減少23.2%。

2012年7-8月TFT-LCD面板出貨量

來源:Witsview

展望9月大尺寸面板出貨,WitsView表示8月份基期已墊高,且9月受到下游品牌因應季度財務結算而管控庫存的影響,整體出貨總量雖然為增加趨勢,但月增幅度恐將收斂至0~1%。除平板電腦面板依舊有兩位數的增長之外,其余應用別面板的出貨月增幅度將縮小不少。

另外WitsView觀察到,近年來液晶電視及顯示器面板產品皆往大尺寸發展,推升整體出貨面積向上增加不少,以液晶電視面板出貨面積來看,8月較7月增加了12%,達870萬米平方,這較去年同期大幅增加33%。WitsView研究經理陳建安表示,由于大尺寸面板價格相對較過去便宜,加上中國電視品牌為因應節能惠民政策,產品設計將朝向大尺寸及高效能等方向發展,預期是造成2012年液晶電視面板平均尺寸較以往有大幅攀升的主要原因。

陳建安進一步指出,合計中國政府所公布的兩批次節能電視推廣機種,總數已達2,940個機種(第一批/1399個機種;第二批/1541個機種)。其中32寸依舊為市場主流尺寸,占整體總數達21%,其次為42寸的19%,46寸的9%,55寸的8%;奇美電、友達所力推的39寸與50寸也分別占有9%與5%,總計40寸以上等產品占比已高達53%。顯示中國品牌為了拿到更高額的補貼,增加企業獲利,加上40寸以上等大尺寸面板價格較過去便宜不少,因此對于高效能新產品的設計,皆著重在大尺寸產品上。

政策的推波助瀾,加速了面板產品平均尺寸的增長。2009~2011年的液晶電視面板平均尺寸分別為33.6寸、33.7寸、34.5寸,年增加幅度皆不及1英寸。但WitsView預估,2012年液晶電視面板平均尺寸將來到36.5寸,較2011年的34.5寸有兩英寸的增長。隨著面板尺寸的向上發展,對去化全球龐大面板產能將有極大的助益。

移動設備訪問

移動設備訪問